Archives - Economie et finances

Articles plus anciens parus sur le sujet.

À l’aube de réformes majeures dans certaines politiques publiques communales, il est normal de se questionner sur l’avenir des communes. Non pas pour remettre en cause leur fonction, utilité ou autonomie, mais pour s’interroger et trouver des solutions adaptées aux enjeux futurs. Cet article aborde quelques pistes de réflexion soulevées par le Secrétaire général puis Directeur de l’UCV jusqu'en juin 2021, M. Gianni Saitta.

Comment se dessine leur futur, notamment en regard de l’évolution du Canton ? Quelles sont les prestations qui doivent rester au niveau local ? Quelles seront les compétences des communes et leurs moyens financiers pour les mettre en œuvre ? C’est l’autonomie communale qui est interrogée et mérite que l’on prenne le temps d’y réfléchir en tenant compte de l’organisation communale au sens large et souhaitée pour les années à venir.

Trois enjeux auxquels fait face l’autonomie communale

Aujourd’hui, ce principe n’est pas remis en question. Toutefois, on peut observer à travers l’évolution des politiques publiques communales - comme l’enseignement obligatoire ou l’aménagement du territoire - que la collaboration avec les autorités cantonales complexifie l’action communale, instaure un flou quant à la démarche à adopter et peut générer des tensions et blocages pour la mise en œuvre. Dès que deux niveaux de gouvernement sont nécessaires pour instaurer une politique publique, l’exercice devient plus difficile, surtout si les compétences respectives et les modalités du partenariat ne sont pas bien définies.

Seconde difficulté de cette autonomie communale : la « non-concordance » entre les frontières territoriales communales et les dimensions adéquates pour une réalisation efficace et efficiente de certaines politiques publiques. L’école obligatoire, l’épuration de l’eau, la gestion des déchets sont autant d’exemples qui démontrent une inadéquation entre la taille de la majorité des communes vaudoises[1] et la taille critique pour produire ces prestations qui doivent être mises en place dans toutes les communes. Ainsi, les plus petites doivent collaborer ou fusionner. Dans le premier cas, cela engendre des déficits démocratiques et des difficultés politiques et de pilotage. Dans le second, elles doivent développer une vision sociétale cohérente et la défendre devant leurs habitants, parfois réticents pour des questions fiscales de court terme.

Enfin, la troisième difficulté importante est l’opposition d’une vision fédéraliste défendue par les communes, qui souhaitent préserver leur autonomie, et la volonté centralisatrice d’un Etat fort. Paradoxalement, c’est justement en profitant de la complexité et la marge de manœuvre octroyée par un système fédéral que l’Etat a pu affirmer ses positions sur les différentes politiques publiques, parfois avec un peu d’opportunisme. L’interprétation de certaines législations a ainsi permis de développer une technocratie sclérosante, à l’image de la politique d’aménagement du territoire cantonal. Cette opposition est donc un obstacle à la valorisation des situations locales et à l’autonomie communale.

Quelques propositions pour améliorer le statut de l’autonomie communale

Pour un (meilleur) futur en communes, il est nécessaire de résoudre ces difficultés en redéfinissant un partenariat avec l’Etat, en rééquilibrant les moyens financiers entre Canton et communes, en posant des limites claires de la répartition des compétences et en explorant des pistes de réflexion sur l’organisation territoriale des communes, leur mode de fonctionnement et de collaboration.

Une mesure concrète : le transfert de la part communale à la facture sociale des communes vers le Canton

En juin dernier, le Canton et l'UCV ont annoncé que la part communale à la facture sociale du Canton, soit CHF 850 mios correspondant à presque la moitié du total des dépenses sociales, allait être transférée au Canton. En d’autres termes, ce dernier devrait assumer seul cette facture. Cette réforme est l’occasion de revoir l’équilibre financier, ou plutôt le déséquilibre, entre Canton et communes[2]. En transférant des charges (facture sociale) des communes vers le Canton, tout en basculant moins de recettes (bascule de points d’impôt moins importante), l’opération permet un rééquilibrage financier entre les deux échelons institutionnels, tout en améliorant la répartition des tâches. Mais cette mesure n’est pas suffisante.

Une réforme du système péréquatif plus que nécessaire

En basculant la facture sociale, c’est également tout le système péréquatif qu’il faut revoir. Le dispositif actuel ne répond déjà plus aux besoins des communes et de nombreux problèmes techniques ont vu le jour. Un système péréquatif est basé sur des principes de solidarité et constitue une réponse aux déséquilibres entre communes, liés à la répartition des tâches. C’est donc une question communale et cantonale, notamment parce que certaines prestations communales dépassent les frontières des communes qui les mettent en place. Avec la péréquation verticale (du Canton vers les communes), c’est le contribuable cantonal qui participe à ce type de services. Afin de gagner en clarté, la répartition des tâches doit donc également être repensée. La question de la proximité locale reste un élément primordial dans la réflexion à mener sur l’ensemble des politiques publiques actuelles et futures. Et ce n’est pas en questionnant les différents services de l’Etat qu’une réponse serait apportée : qui répondrait vouloir supprimer son service au profit d’une recentralisation communale ?

Les limites des collaborations intercommunales

Une fois cette clarification réalisée, il faut avoir le cran de se poser la question de la taille des communes vaudoises, en termes de nombre d’habitants. Aujourd'hui, elles peinent à fusionner pour devenir plus grandes. Pourtant, elles veulent conserver leur autonomie, qui nécessite justement une taille appropriée pour les politiques publiques dont elles ont la charge. Alors, elles collaborent avec d’autres et mettent en exergue toutes les difficultés de l’intercommunalité, pour finalement disposer d’une autonomie toute relative.

Parallèlement, l’idée d’un quatrième niveau ou d’une solution équivalente, entre les niveaux communal et cantonal, sous forme de « micro-régions » permettant de déléguer de manière cohérente certaines prestations concernant un bassin de vie plus large que le niveau communal, n’a pas encore fait son chemin. Il est trop tard pour revenir en arrière dans les politiques publiques : on ne peut plus avoir tous les degrés scolaires dans une classe, ni sa mini STEP communale ou aménager le territoire dans son coin. La question de l’organisation territoriale doit être envisagée et la politique des fusions revue à travers de réelles visions sociétales de développement, quels que soient les avantages financiers proposés dans un processus de fusion. Si les communes souhaitent conserver leur autonomie et retrouver de (nouvelles) tâches communales, elles doivent s’en donner les moyens. Et ces moyens passent par la réorganisation territoriale, l’amélioration des collaborations intercommunales ou la mise en place d’un quatrième niveau.

Imaginons un futur possible pour l’autonomie communale

En redéfinissant cette organisation et en rééquilibrant les finances, les communes pourront assurer leurs prestations, en développer de nouvelles et assurer leur viabilité financière à long terme. Car pour de nombreuses politiques publiques actuelles et à venir, l'échelon communal reste le bon niveau pour leur implémentation. Cette proximité permet la cohérence avec le terrain, l'agilité nécessaire pour réaliser les objectifs visés, la revalorisation des acteurs locaux, et le développement des démarches participatives afin d'envisager différentes solutions locales et l'investissement de la population.

De nombreuses idées foisonnent sur ces questions, dont la cohérence dépend des éléments présentés jusqu'ici. En voici quelques-unes :

- Une fiscalité différenciée entre personnes physiques et morales à l'aide de deux coefficients (taux) d'impôt communaux. Cette solution, appliquée dans d'autres cantons, permettait une politique communale différenciée et atténue certains effets de réforme fiscales comme la RIE III (RFFA).

- La création de centres régionaux de perceptions pour encaisser les impôts et les taxes communales, dans le cas où les communes seraient (encore) trop petites pour disposer des services à l'interne. L'objectif n'est pas de faire doublon avec l'ACI, mais de maîtriser l'encaissement, améliorer la statistique en la matière et se rapprocher du contribuable, même si la taxation reste cantonale.

- La réorganisation de certaines politiques publiques, afin de favoriser un déploiement plus cohérent. Avec l'évolution de la société, de nouvelles politiques ont vu le jour comme l'accueil de jour et la politique familiale. Il est nécessaire d'intégrer de manière cohérente ces politiques aux prestations déjà proposées. L'école obligatoire et l'accueil de jour pourraient, par exemple, dépendre des mêmes structures (service ou collaboration intercommunale), avec les mêmes aires de recrutement, mêmes transports, mêmes infrastructures, mêmes règles, etc. D'autres prestations, comme les réseaux d'aides et de soins à domicile, devraient être passées à la moulinette d'une bonne réflexion en la matière.

- Anticiper et développer les politiques publiques d'avenir, comme celles des seniors, en proposant de véritables services de coordinations entre la population bénéficiaire, les acteurs du milieu et les prestations complémentaires communales.

- Revoir l'aménagement du territoire en simplifiant les démarches pour les administrés et les communes. Ces dernières doivent retrouver une réelle autonomie en la matière et les services cantonaux doivent fonctionner de manière plus efficiente sur cette thématique. Un véritable partenariat doit être trouvé. Enfin, selon la taille des communes, la création d'un organe intercommunal-régional d'urbanisme devrait être envisagée.

- Parce que l'avenir des communes c'est aussi l'environnement, elles devraient participer activement aux développements de solutions locales, en particulier dans leurs domaines de compétences : valorisation de la production énergétique au niveau local (revalorisation des déchets verts et énergie solaire). Des solutions en réseau locaux pourraient être privilégiées.

- Enfin, du côté des finances, de nouveaux mécanismes et indicateurs doivent être instaurés pour une gestion et une compréhension des finances communales plus facile et transparente. Si l'on veut que conserver un système de milice (à l'exécutif et au législatif (délibérant communal) dans cette évolution communale, il est indispensable d'apporter les outils nécessaires. Un tableau de bord standardisé, avec quelques indicateurs simples[3], ainsi qu'un mécanisme de frein à l'endettement et de stabilisation des finances communales peuvent être proposés. Sur ce dernier, le système d'une augmentation automatique du coefficient (taux) d'impôt lorsque la commune présente des indicateurs dans le rouge plusieurs années de suite, est une solution envisageable. Elle a déjà porté ses fruits dans d'autres canton, l'important étant de sélectionner les bons indicateurs.

Beaucoup d’autres idées et solutions doivent être pensées, discutées et envisagées pour anticiper le futur en communes. Dans tous les cas, c’est avec des communes fortes que le Canton sera fort, et vice versa. Un partenariat constructif entre les deux niveaux institutionnels doit être mis en place, afin qu’un chemin puisse être dessiné ensemble pour les années à venir. L’Union des Communes Vaudoises accompagnera les communes dans ces processus comme elle l’a fait depuis plus de 110 ans maintenant. Avec son expertise et son expérience, elle est le partenaire incontournable des communes vaudoises.

Auteur : M. Gianni Saitta, Secrétaire général puis Directeur de l'UCV jusqu'en juin 2021

[1] 175 des 309 communes vaudoises ont moins de 1'000 habitants et 82% des communes comptent moins de 3'000 habitants en 2019.

[2] L’UCV a publié plusieurs articles traitant de cette question, ils sont tous disponible sur https://www.ucv.ch/thematiques/economie-et-finances/finances-communales/

[3] Voir Gianni Saitta, « Manuel d’introduction à la gestion financière communales », UCV, Pully, 2018.

Visites des districts 2017

Lors de la visite du district de la Broye-Vully, le Comité de l’Union des Communes Vaudoises (UCV) a reçu une demande relative à la réalisation d’une analyse financière comparative portant sur la politique d’investissement des communes du district. L’UCV a réalisé et publié l’analyse demandée. Dans sa « Synthèse des visites des districts 2017 » envoyée à toutes les communes, elle annonçait également que cette analyse allait être reproduite pour tous les districts du canton.

Afin d’évaluer les éléments financiers d’une politique d’investissement, nous avons analysé trois agrégats et deux indicateurs, de 1985 à 2015. Afin de permettre une comparaison avec les moyennes des communes, les agrégats sont exprimés par habitant. Il s’agit des dépenses nettes d’investissement[1] (DNI) par habitant, de la dette (D) par habitant et de la marge d’autofinancement[2] (MA) par habitant. En ce qui concerne les indicateurs, il s’agit de la capacité d’autofinancement[3] et du degré d’autofinancement[4], tous deux exprimés en pourcent. L’approche de cette analyse comparative est financière et factuelle, avec pour objectif de dégager les grandes tendances, et non aborder un niveau de détails élevé.

Les évolutions des trois agrégats et des deux indicateurs du district d’Aigle se trouvent ci-dessous. Certains indicateurs sont également présentés sans les valeurs du district de Lausanne[6].

Politique d’investissement

La politique d’investissement dépend avant tout de choix politiques, notamment en fonction du développement de la commune, mais également des moyens financiers qu’elle souhaite et peut engager. La mise en œuvre des politiques publiques, notamment celles ayant fait l’objet d’une redéfinition lors des répartitions des tâches entre le canton et les communes, est un facteur majeur d’influence pour l’ensemble des communes sur la période analysée. Par district, d’autres facteurs peuvent expliquer les différences, notamment les besoins en termes d’infrastructures. Les agrégats et les indicateurs que nous avons calculés permettent de donner un bon aperçu de l’évolution financière de la politique d’investissement par district et pour l’ensemble des communes.

Les valeurs des dépenses nettes d’investissement par habitant d’une collectivité sont influencées par le coût des investissements (par exemple la construction d’une route peut être plus onéreuse dans une région de montagne que de plaine), la quantité et la qualité des investissements ou encore les recettes liées aux investissements. Les différences à la moyenne des communes peuvent également être expliquées par ces facteurs et pas uniquement par des choix politiques ou les moyens financiers à disposition.

Agrégats

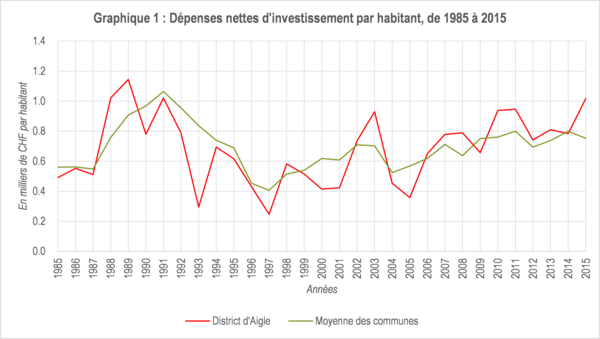

Dépenses nettes d’investissement par habitant

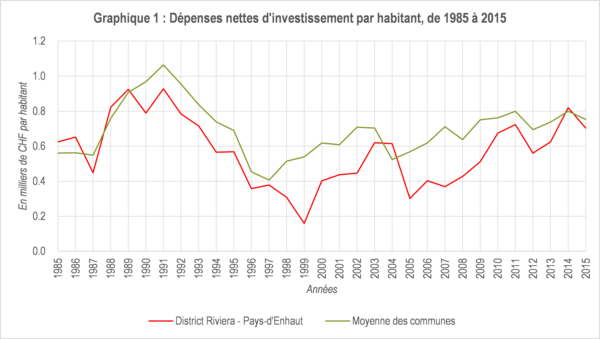

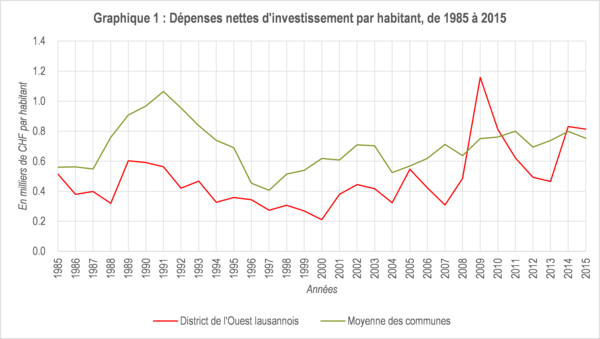

Les dépenses nettes d’investissement par habitant du district d’Aigle ont une évolution plus volatile que la moyenne des communes, avec une tendance à l’augmentation depuis 1998 (Graphique 1). En moyenne sur les 30 années analysées, les dépenses nettes d’investissement se montent à CHF 681.- par habitant pour le district, contre CHF 694.- pour la moyenne des communes. Sur les cinq dernières années, les investissements du district sont plus importants que ceux de la moyenne des communes.

Moyennes, valeurs en CHF par habitant | De 1985 à 2015 | De 2011 à 2015 | ||||

District | Moyenne des communes | Moyenne sans district de Lausanne | District | Moyenne des communes | Moyenne sans district de Lausanne | |

DNI | 681 | 694 | 629 | 860 | 757 | 698 |

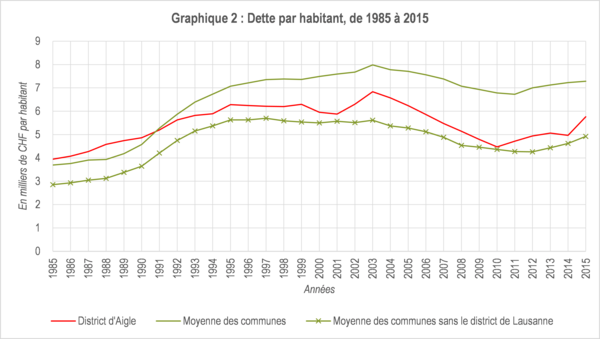

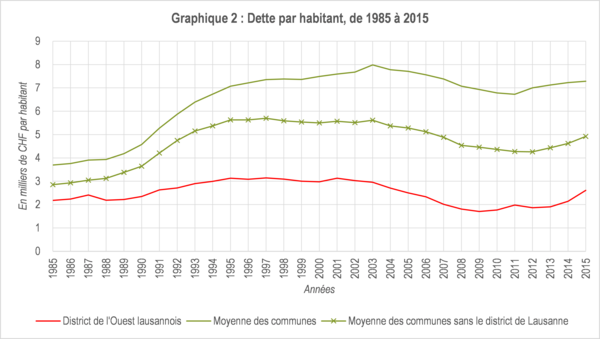

Dette par habitant

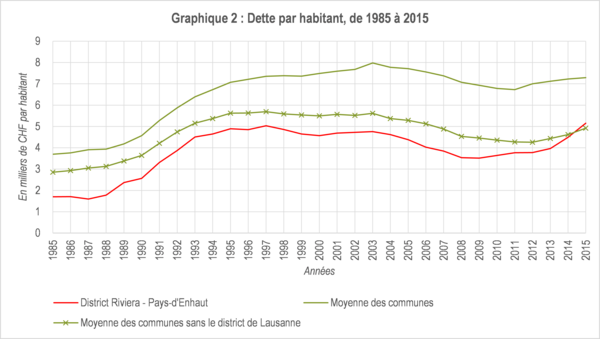

Toute politique d’investissement est accompagnée d’une politique de financement. En d’autres termes, les communes peuvent financer leurs investissements par des fonds propres ou des fonds étrangers. Dans le cas où les besoins de financement dépassent les fonds propres à disposition, les communes s’endettent pour financer leurs infrastructures. Par conséquent, l’analyse de la dette communale permet de compléter l’appréciation de la politique d’investissement. Il est possible de constater que la dette par habitant du district d’Aigle a une évolution semblable à la moyenne des communes, avec un niveau inférieur depuis 1991. Lorsque la moyenne est calculée sans le district de Lausanne (Graphique 2), le niveau est supérieur. En moyenne sur l’ensemble de la période, elle est de CHF 5'459.- par habitant contre CHF 6'517.- pour toutes les communes (CHF 4'687.- par habitant sans Lausanne). Depuis 2011, la dette par habitant présente une tendance à l’augmentation dans les mêmes proportions que la moyenne des communes (avec ou sans le district de Lausanne).

Moyennes, valeurs en CHF par habitant | De 1985 à 2015 | De 2011 à 2015 | ||||

District | Moyenne des communes | Moyenne sans district de Lausanne | District | Moyenne des communes | Moyenne sans district de Lausanne | |

Dette | 5 459 | 6 517 | 4 687 | 5 091 | 7 073 | 4 504 |

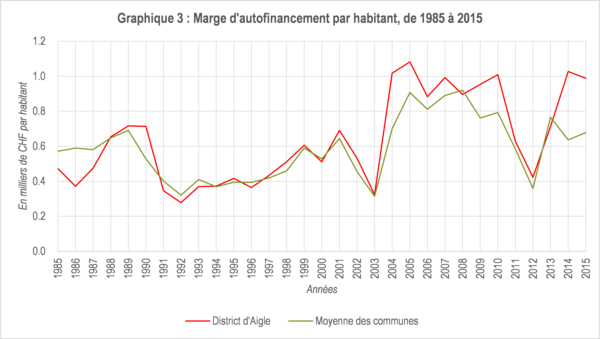

Marge d’autofinancement par habitant

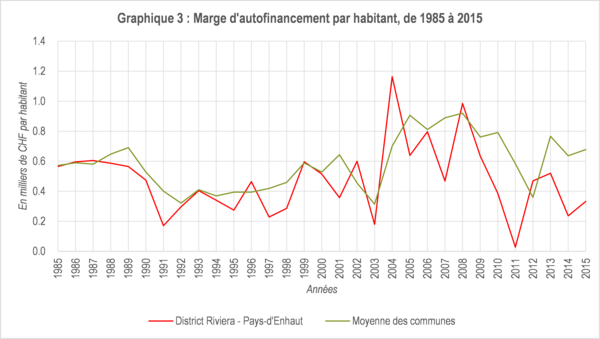

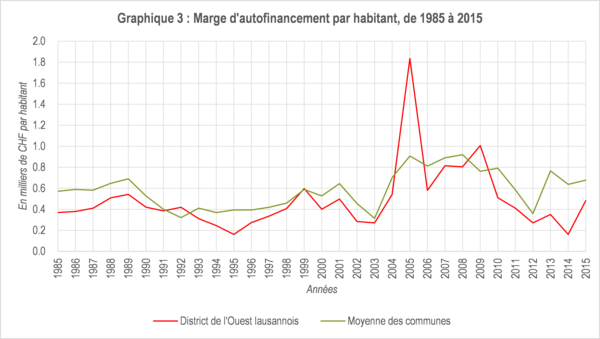

La politique d’investissement est également influencée par la situation financière des communes. Cette dernière peut être appréciée par la marge d’autofinancement, à savoir les moyens financiers dégagés par l’activité de fonctionnement. Ces montants peuvent être utilisés pour financer des investissements ou rembourser de la dette. La marge d’autofinancement par habitant du district est semblable à celle de la moyenne des communes, avec un niveau sensiblement supérieur. Elle présente une tendance stable depuis 2007, excepté pour les années 2011 et 2012. La marge d’autofinancement affiche une moyenne sur la période de CHF 638.- par habitant, contre CHF 585.- pour l’ensemble des communes (Graphique 3).

Moyennes, valeurs en CHF par habitant | De 1985 à 2015 | De 2011 à 2015 | ||||

District | Moyenne des communes | Moyenne sans district de Lausanne | District | Moyenne des communes | Moyenne sans district de Lausanne | |

MA | 638 | 585 | 591 | 756 | 605 | 554 |

Indicateurs

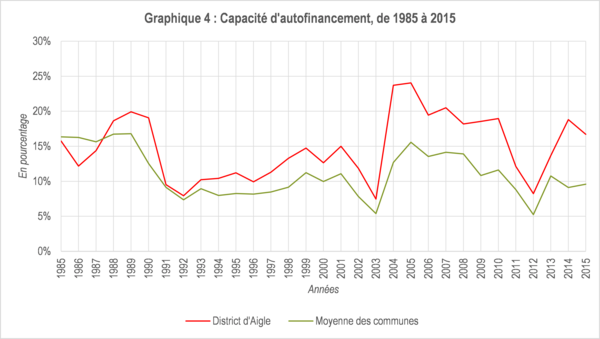

Capacité et degré d’autofinancement

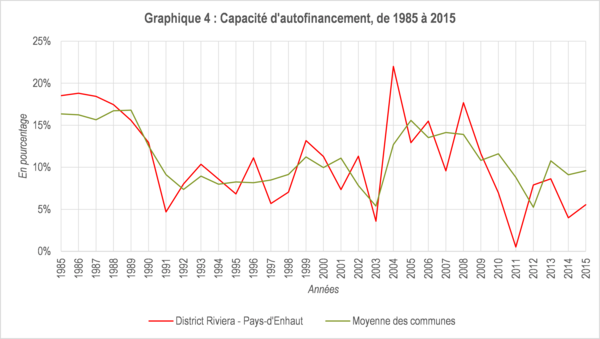

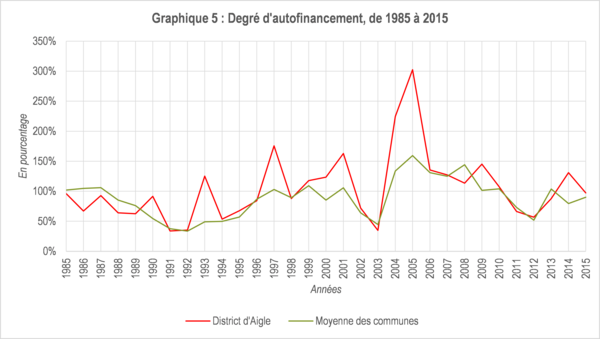

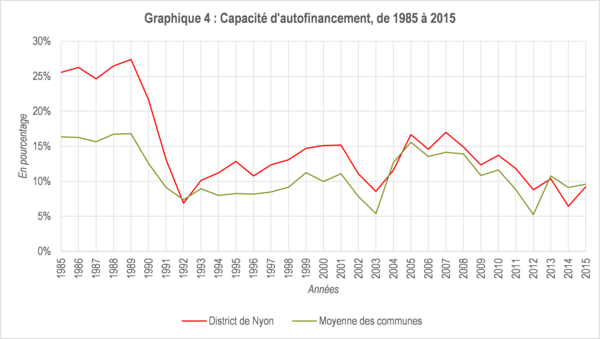

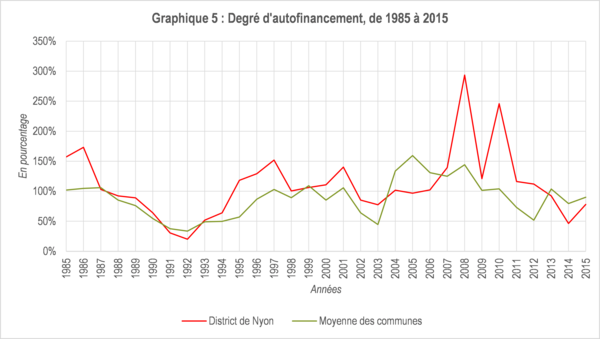

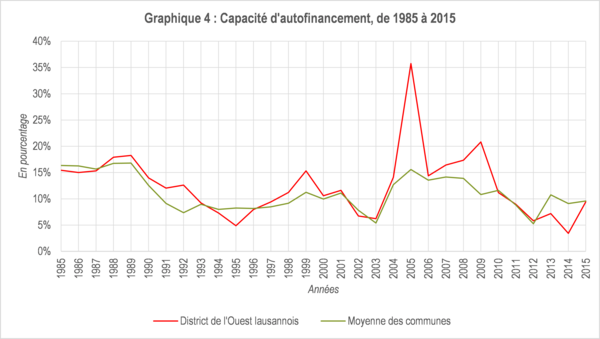

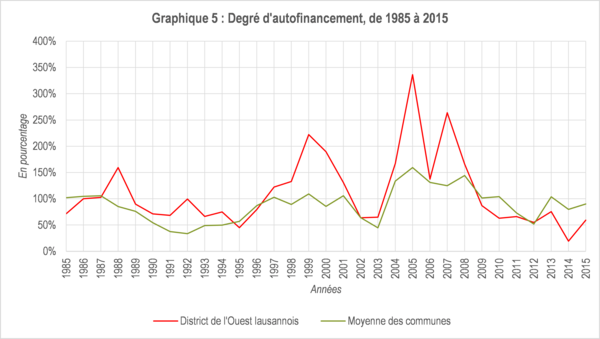

Afin de compléter l’analyse sur la politique d’investissement des communes, nous proposons ici deux autres indicateurs : la capacité d’autofinancement et le degré d’autofinancement. Le premier exprime le pourcentage de recettes courantes pouvant être utilisées pour financer des investissements ou rembourser de la dette. Le second montre la part des dépenses nettes d’investissement financées par la marge d’autofinancement, à savoir les moyens financiers dégagés par l’activité de fonctionnement de la collectivité. Comme il est possible de le constater, la capacité d’autofinancement du district d’Aigle présente une évolution similaire à la moyenne des communes, avec un niveau supérieur sur la période analysée. Le degré d’autofinancement est également supérieur à celui de la moyenne des communes (Graphiques 4 et 5). Sur les cinq dernières années, environ 14% des recettes courantes ont pu être utilisées comme moyens de financement, ce qui représente environ 88% des dépenses nettes d’investissement.

Conclusion

L’analyse des dépenses nettes d’investissement, de la dette et de la marge d’autofinancement par habitant montre que le niveau financier de la politique d’investissement des communes du district d’Aigle est plus important que la moyenne des communes. Avec une situation financière plus avantageuse que la moyenne des communes, le district conserve son écart positif en termes d’investissements. Ceci a pour effet de contenir de la dette par habitant proche de la moyenne sans le district de Lausanne, avec un niveau sensiblement supérieur.

Informations

M. Gianni Saitta - Conseiller en stratégie et gestion financières publiques

021 557 81 37 - gianni.saitta@ucv.ch

[1] Il s’agit des dépenses d’investissement moins les recettes d’investissement.

[2] La marge d’autofinancement est la différence entre les recettes courantes et les dépenses courantes.

[3] La capacité d’autofinancement, exprimé en %, est le quotient de la marge d’autofinancement divisé par les recettes courantes.

[4] Le degré d’autofinancement, exprimé en %, est le quotient de la marge d’autofinancement divisé par les dépenses nettes d’investissement.

[5] L’analyse de chaque district est disponible sur notre site Internet (https://www.ucv.ch/themes/economie-et-finances/finances-communales) ou sur notre application mobile (UCV App).

[6] En tant que capitale du Canton de Vaud, la Ville de Lausanne assume un rôle de ville-centre. Elle supporte certaines infrastructures particulières nécessitant un financement important. Pour plus d’information, consulter l’analyse sur le district de Lausanne, disponible sur le site Internet (voir Note de bas de page 1) et l’application mobile (UCV App).

Visites des districts 2017

Lors de la visite du district de la Broye-Vully, le Comité de l’Union des Communes Vaudoises (UCV) a reçu une demande relative à la réalisation d’une analyse financière comparative portant sur la politique d’investissement des communes du district. L’UCV a réalisé et publié l’analyse demandée. Dans sa « Synthèse des visites des districts 2017 » envoyée à toutes les communes, elle annonçait également que cette analyse allait être reproduite pour tous les districts du canton.

Afin d’évaluer les éléments financiers d’une politique d’investissement, nous avons analysé trois agrégats et deux indicateurs, de 1985 à 2015. Afin de permettre une comparaison avec les moyennes des communes, les agrégats sont exprimés par habitant. Il s’agit des dépenses nettes d’investissement[1] (DNI) par habitant, de la dette (D) par habitant et de la marge d’autofinancement[2] (MA) par habitant. En ce qui concerne les indicateurs, il s’agit de la capacité d’autofinancement[3] et du degré d’autofinancement[4], tous deux exprimés en pourcent. L’approche de cette analyse comparative est financière et factuelle, avec pour objectif de dégager les grandes tendances, et non aborder un niveau de détails élevé.

Les évolutions des trois agrégats et des deux indicateurs du district de la Broye-Vully[5] se trouvent ci-dessous. Certains indicateurs sont également présentés sans les valeurs du district de Lausanne[6].

Politique d’investissement

La politique d’investissement dépend avant tout de choix politiques, notamment en fonction du développement de la commune, mais également des moyens financiers qu’elle souhaite et peut engager. La mise en œuvre des politiques publiques, notamment celles ayant fait l’objet de redéfinition lors des répartitions des tâches entre le canton et les communes, est un facteur majeur d’influence pour l’ensemble des communes sur la période analysée. Par district, d’autres facteurs peuvent expliquer les différences, notamment les besoins en termes d’infrastructures. Les agrégats et les indicateurs que nous avons calculés permettent de donner un bon aperçu de l’évolution financière de la politique d’investissement par district et pour l’ensemble des communes.

Les valeurs des dépenses nettes d’investissement par habitant d’une collectivité sont influencées par le coût des investissements (par exemple la construction d’une route peut être plus onéreuse dans une région de montagne que de plaine), la quantité et la qualité des investissements ou encore les recettes liées aux investissements. Les différences à la moyenne des communes peuvent également être expliquées par ces facteurs et pas uniquement par des choix politiques ou les moyens financiers à disposition.

Agrégats

Dépenses nettes d’investissement par habitant

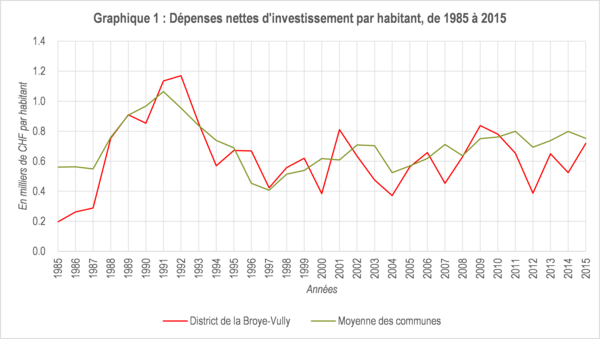

Les dépenses nettes d’investissement par habitant du district de la Broye-Vully ont une évolution plus volatile que la moyenne des communes, avec une tendance relativement stable depuis 1998 (Graphique 1). En moyenne sur les 30 années analysées, les dépenses nettes d’investissement se montent à CHF 628.- par habitant pour le district, contre CHF 694.- pour la moyenne des communes. Sur les cinq dernières années, les investissements du district sont moins conséquents que ceux de la moyenne des communes, avec un écart à la moyenne plus important.

Moyennes, valeurs en CHF par habitant | De 1985 à 2015 | De 2011 à 2015 | ||||

District | Moyenne des communes | Moyenne sans district de Lausanne | District | Moyenne des communes | Moyenne sans district de Lausanne | |

DNI | 628 | 694 | 629 | 587 | 757 | 698 |

Dette par habitant

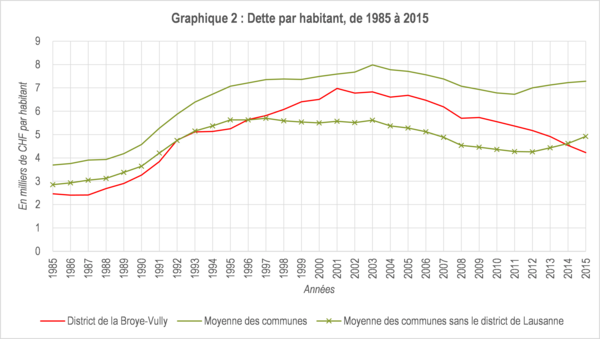

Toute politique d’investissement est accompagnée d’une politique de financement. En d’autres termes, les communes peuvent financer leurs investissements par des fonds propres ou des fonds étrangers. Dans le cas où les besoins de financement dépassent les fonds propres à disposition, les communes s’endettent pour financer leurs infrastructures. Par conséquent, l’analyse de la dette communale permet de compléter l’appréciation de la politique d’investissement. Il est possible de constater que la dette par habitant du district de la Broye-Vully a une évolution plus marquée que la moyenne des communes, avec un niveau inférieur. Lorsque la moyenne est calculée sans le district de Lausanne (Graphique 2), le niveau est supérieur de 1997 à 2013. En moyenne sur l’ensemble de la période, la dette par habitant est de CHF 5'110.- par habitant contre CHF 6'517.- pour toutes les communes (CHF 4'687.- par habitant sans Lausanne). Depuis 2002, la dette par habitant présente une tendance à la diminution.

Moyennes, valeurs en CHF par habitant | De 1985 à 2015 | De 2011 à 2015 | ||||

District | Moyenne des communes | Moyenne sans district de Lausanne | District | Moyenne des communes | Moyenne sans district de Lausanne | |

Dette | 5 110 | 6 517 | 4 687 | 4 843 | 7 073 | 4 504 |

Marge d’autofinancement par habitant

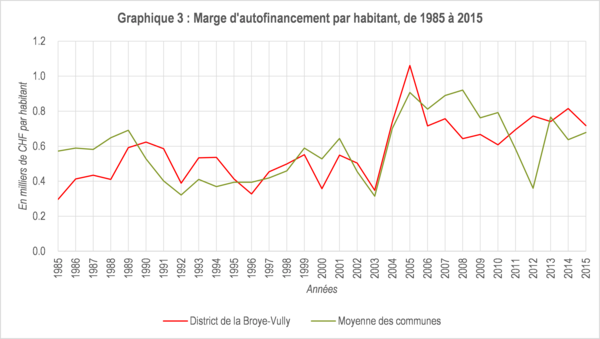

La politique d’investissement est également influencée par la situation financière des communes. Cette dernière peut être appréciée par la marge d’autofinancement, à savoir les moyens financiers dégagés par l’activité de fonctionnement. Ces montants peuvent être utilisés pour financer des investissements ou rembourser de la dette. La marge d’autofinancement par habitant du district est plus volatile que la moyenne des communes, avec un niveau inférieur. Elle présente une tendance à la hausse depuis 2011. La marge d’autofinancement affiche une moyenne sur la période de CHF 572.- par habitant, contre CHF 585.- pour l’ensemble des communes (Graphique 3).

Moyennes, valeurs en CHF par habitant | De 1985 à 2015 | De 2011 à 2015 | ||||

District | Moyenne des communes | Moyenne sans district de Lausanne | District | Moyenne des communes | Moyenne sans district de Lausanne | |

MA | 572 | 585 | 591 | 748 | 605 | 554 |

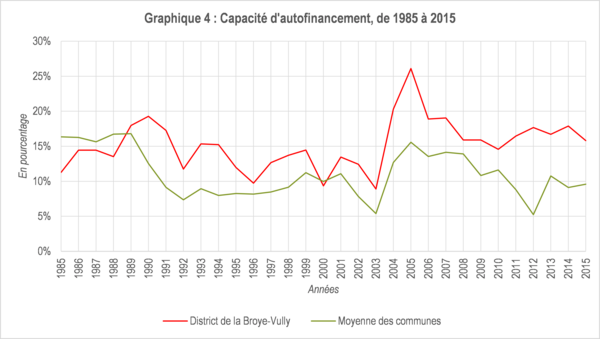

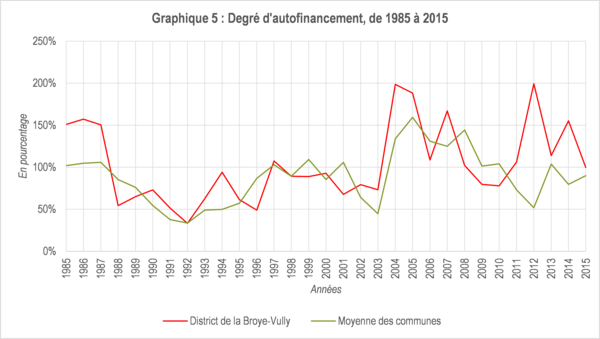

Capacité et degré d’autofinancement

Afin de compléter l’analyse sur la politique d’investissement des communes, nous proposons ici deux autres indicateurs : la capacité d’autofinancement et le degré d’autofinancement. Le premier exprime le pourcentage de recettes courantes pouvant être utilisées pour financer des investissements ou rembourser de la dette. Le second montre la part des dépenses nettes d’investissement financées par la marge d’autofinancement, à savoir les moyens financiers dégagés par l’activité de fonctionnement de la collectivité. Comme il est possible de le constater, la capacité d’autofinancement du district de la Broye-Vully présente une évolution similaire à la moyenne des communes, avec un niveau supérieur sur la période analysée. Le degré d’autofinancement est également supérieur à celui de la moyenne des communes (Graphiques 4 et 5). Sur les cinq dernières années, environ 17% des recettes courantes ont pu être utilisées comme moyens de financement, ce qui représente presque 135% des dépenses nettes d’investissement.

Conclusion

L’analyse des dépenses nettes d’investissement, de la dette et de la marge d’autofinancement par habitant montre que le niveau financier de la politique d’investissement des communes du district de la Broye-Vully est plus limité que la moyenne des communes. Malgré une situation financière plus avantageuse que la moyenne des communes depuis 2011, le district maintient sa politique d’investissement au-dessous de la moyenne. Ces deux éléments ont pour effet une diminution de la dette par habitant plus conséquente que la moyenne, avec un niveau inférieur (sans le district de Lausanne) depuis 2014.

Informations

M. Gianni Saitta - Conseiller en stratégie et gestion financières publiques

021 557 81 37 - gianni.saitta@ucv.ch

[1] Il s’agit des dépenses d’investissement moins les recettes d’investissement.

[2] La marge d’autofinancement est la différence entre les recettes courantes et les dépenses courantes.

[3] La capacité d’autofinancement, exprimé en %, est le quotient de la marge d’autofinancement divisé par les recettes courantes.

[4] Le degré d’autofinancement, exprimé en %, est le quotient de la marge d’autofinancement divisé par les dépenses nettes d’investissement.

[5] L’analyse de chaque district est disponible sur notre site Internet (<link themes economie-et-finances finances-communales>www.ucv.ch/themes/economie-et-finances/finances-communales) ou sur notre application mobile (UCV App).

[6] En tant que capitale du Canton de Vaud, la Ville de Lausanne assume un rôle de ville-centre. Elle supporte certaines infrastructures particulières nécessitant un financement important. Pour plus d’information, consulter l’analyse sur le district de Lausanne, disponible sur le site Internet (voir Note de bas de page 1) et l’application mobile (UCV App).

Visites des districts 2017

Lors de la visite du district de la Broye-Vully, le Comité de l’Union des Communes Vaudoises (UCV) a reçu une demande relative à la réalisation d’une analyse financière comparative portant sur la politique d’investissement des communes du district. L’UCV a réalisé et publié l’analyse demandée. Dans sa « Synthèse des visites des districts 2017 » envoyée à toutes les communes, elle annonçait également que cette analyse allait être reproduite pour tous les districts du canton.

Afin d’évaluer les éléments financiers d’une politique d’investissement, nous avons analysé trois agrégats et deux indicateurs, de 1985 à 2015. Afin de permettre une comparaison avec les moyennes des communes, les agrégats sont exprimés par habitant. Il s’agit des dépenses nettes d’investissement[1] (DNI) par habitant, de la dette (D) par habitant et de la marge d’autofinancement[2] (MA) par habitant. En ce qui concerne les indicateurs, il s’agit de la capacité d’autofinancement[3] et du degré d’autofinancement[4], tous deux exprimés en pourcent. L’approche de cette analyse comparative est financière et factuelle, avec pour objectif de dégager les grandes tendances, et non aborder un niveau de détails élevé.

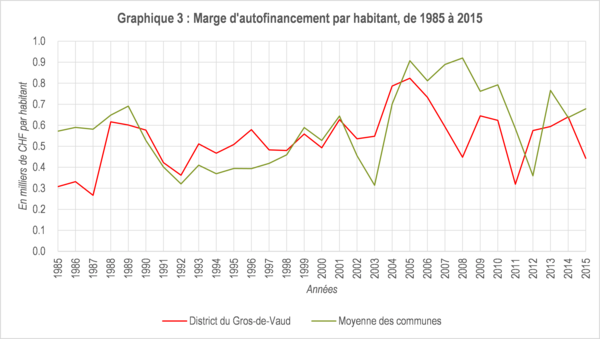

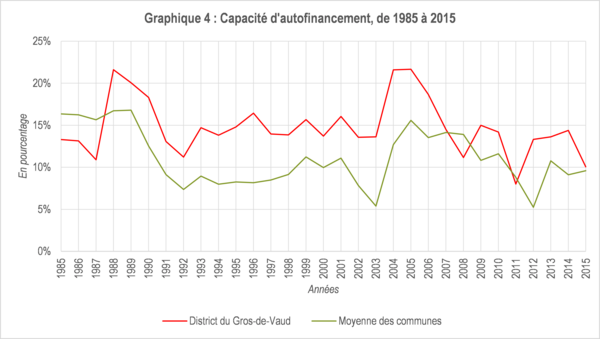

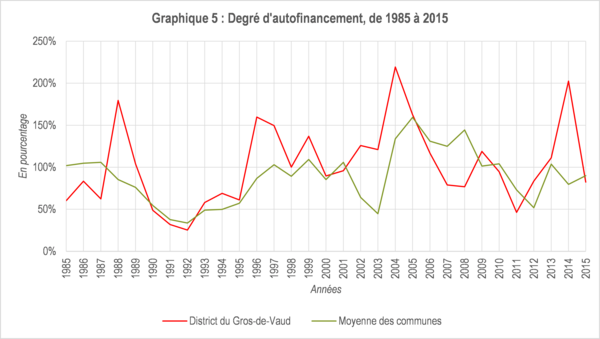

Les évolutions des trois agrégats et des deux indicateurs du district du Gros-de-Vaud[5] se trouvent ci-dessous. Certains indicateurs sont également présentés sans les valeurs du district de Lausanne[6].

Politique d’investissement

La politique d’investissement dépend avant tout de choix politiques, notamment en fonction du développement de la commune, mais également des moyens financiers qu’elle souhaite et peut engager. La mise en œuvre des politiques publiques, notamment celles ayant fait l’objet de redéfinition lors des répartitions des tâches entre le canton et les communes, est un facteur majeur d’influence pour l’ensemble des communes sur la période analysée. Par district, d’autres facteurs peuvent expliquer les différences, notamment les besoins en termes d’infrastructures. Les agrégats et les indicateurs que nous avons calculés permettent de donner un bon aperçu de l’évolution financière de la politique d’investissement par district et pour l’ensemble des communes.

Les valeurs des dépenses nettes d’investissement par habitant d’une collectivité sont influencées par le coût des investissements (par exemple la construction d’une route peut être plus onéreuse dans une région de montagne que de plaine), la quantité et la qualité des investissements ou encore les recettes liées aux investissements. Les différences à la moyenne des communes peuvent également être expliquées par ces facteurs et pas uniquement par des choix politiques ou les moyens financiers à disposition.

Agrégats

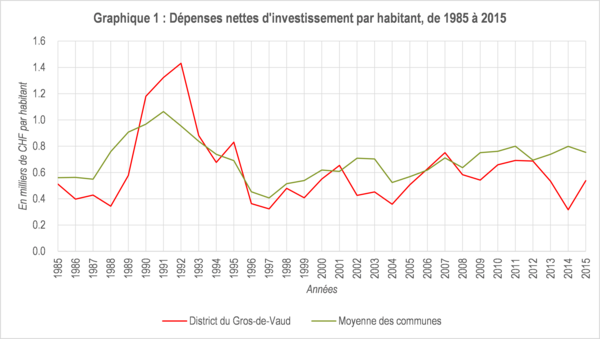

Dépenses nettes d’investissement par habitant

Les dépenses nettes d’investissement par habitant du district du Gros-de-Vaud ont une évolution quelque peu différente de la moyenne des communes, avec une tendance stable depuis 1996 (Graphique 1). En moyenne sur les 30 années analysées, les dépenses nettes d’investissement se montent à CHF 614.- par habitant pour le district, contre CHF 694.- pour la moyenne des communes. Sur les cinq dernières années, les investissements sont du district sont moins conséquents que ceux de la moyenne des communes.

Moyennes, valeurs en CHF par habitant | De 1985 à 2015 | De 2011 à 2015 | ||||

District | Moyenne des communes | Moyenne sans district de Lausanne | District | Moyenne des communes | Moyenne sans district de Lausanne | |

DNI | 614 | 694 | 629 | 553 | 757 | 698 |

Dette par habitant

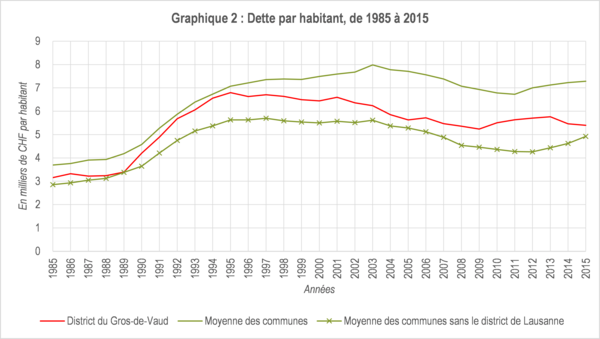

Toute politique d’investissement est accompagnée d’une politique de financement. En d’autres termes, les communes peuvent financer leurs investissements par des fonds propres ou des fonds étrangers. Dans le cas où les besoins de financement dépassent les fonds propres à disposition, les communes s’endettent pour financer leurs infrastructures. Par conséquent, l’analyse de la dette communale permet de compléter l’appréciation de la politique d’investissement. Il est possible de constater que la dette par habitant du district du Gros-de-Vaud une évolution semblable à la moyenne des communes, avec un niveau inférieur. Il est toutefois supérieur lorsque la moyenne est calculée sans le district de Lausanne (Graphique 2). En moyenne sur l’ensemble de la période, elle est de CHF 5'463.- par habitant contre CHF 6'517.- pour toutes les communes (CHF 4'687.- par habitant sans Lausanne). Depuis 2014, la dette par habitant présente une tendance à la diminution contrairement à la moyenne des communes (avec ou sans le district de Lausanne).

Moyennes, valeurs en CHF par habitant | De 1985 à 2015 | De 2011 à 2015 | ||||

District | Moyenne des communes | Moyenne sans district de Lausanne | District | Moyenne des communes | Moyenne sans district de Lausanne | |

Dette | 5 463 | 6 517 | 4 687 | 5 592 | 7 073 | 4 504 |

Marge d’autofinancement par habitant

La politique d’investissement est également influencée par la situation financière des communes. Cette dernière peut être appréciée par la marge d’autofinancement, à savoir les moyens financiers dégagés par l’activité de fonctionnement. Ces montants peuvent être utilisés pour financer des investissements ou rembourser de la dette. La marge d’autofinancement par habitant du district est plus volatile que la moyenne des communes, avec un niveau inférieur depuis 2005. Elle présente une tendance à la baisse depuis 2006. La marge d’autofinancement affiche une moyenne sur la période de CHF 532.- par habitant, contre CHF 585.- pour l’ensemble des communes (Graphique 3).

Moyennes, valeurs en CHF par habitant | De 1985 à 2015 | De 2011 à 2015 | ||||

District | Moyenne des communes | Moyenne sans district de Lausanne | District | Moyenne des communes | Moyenne sans district de Lausanne | |

MA | 532 | 585 | 591 | 514 | 605 | 554 |

Capacité et degré d’autofinancement

Afin de compléter l’analyse sur la politique d’investissement des communes, nous proposons ici deux autres indicateurs : la capacité d’autofinancement et le degré d’autofinancement. Le premier exprime le pourcentage de recettes courantes pouvant être utilisées pour financer des investissements ou rembourser de la dette. Le second montre la part des dépenses nettes d’investissement financées par la marge d’autofinancement, à savoir les moyens financiers dégagés par l’activité de fonctionnement de la collectivité. Comme il est possible de le constater, la capacité d’autofinancement du district du Gros-de-Vaud présente une évolution similaire à la moyenne des communes, avec un niveau supérieur sur la période analysée. Le degré d’autofinancement est également supérieur à celui de la moyenne des communes (Graphiques 4 et 5). Sur les cinq dernières années, environ 12% des recettes courantes ont pu être utilisées comme moyens de financement, ce qui représente 105% des dépenses nettes d’investissement.

Conclusion

L’analyse des dépenses nettes d’investissement, de la dette et de la marge d’autofinancement par habitant montre que le niveau financier de la politique d’investissement des communes du district du Gros-de-Vaud est plus limité que la moyenne des communes. Malgré une situation financière plus limitée que la moyenne des communes ces dernières années, la baisse des investissements depuis 2013 a permis de stopper l’augmentation de la dette depuis 2010. Si la marge d’autofinancement par habitant est moins conséquente depuis 2005, la capacité d’autofinancement reste supérieure à la moyenne, probablement dû à des politiques d’amortissement bien adaptées.

Informations

M. Gianni Saitta - Conseiller en stratégie et gestion financières publiques

021 557 81 37 - gianni.saitta@ucv.ch

[1] Il s’agit des dépenses d’investissement moins les recettes d’investissement.

[2] La marge d’autofinancement est la différence entre les recettes courantes et les dépenses courantes.

[3] La capacité d’autofinancement, exprimé en %, est le quotient de la marge d’autofinancement divisé par les recettes courantes.

[4] Le degré d’autofinancement, exprimé en %, est le quotient de la marge d’autofinancement divisé par les dépenses nettes d’investissement.

[5] L’analyse de chaque district est disponible sur notre site Internet (<link themes economie-et-finances finances-communales>www.ucv.ch/themes/economie-et-finances/finances-communales) ou sur notre application mobile (UCV App).

[6] En tant que capitale du Canton de Vaud, la Ville de Lausanne assume un rôle de ville-centre. Elle supporte certaines infrastructures particulières nécessitant un financement important. Pour plus d’information, consulter l’analyse sur le district de Lausanne, disponible sur le site Internet (voir Note de bas de page 1) et l’application mobile (UCV App).

Visites des districts 2017

Lors de la visite du district de la Broye-Vully, le Comité de l’Union des Communes Vaudoises (UCV) a reçu une demande relative à la réalisation d’une analyse financière comparative portant sur la politique d’investissement des communes du district. L’UCV a réalisé et publié l’analyse demandée. Dans sa « Synthèse des visites des districts 2017 » envoyée à toutes les communes, elle annonçait également que cette analyse allait être reproduite pour tous les districts du canton.

Afin d’évaluer les éléments financiers d’une politique d’investissement, nous avons analysé trois agrégats et deux indicateurs, de 1985 à 2015. Afin de permettre une comparaison avec les moyennes des communes, les agrégats sont exprimés par habitant. Il s’agit des dépenses nettes d’investissement[1] (DNI) par habitant, de la dette (D) par habitant et de la marge d’autofinancement[2] (MA) par habitant. En ce qui concerne les indicateurs, il s’agit de la capacité d’autofinancement[3] et du degré d’autofinancement[4], tous deux exprimés en pourcent. L’approche de cette analyse comparative est financière et factuelle, avec pour objectif de dégager les grandes tendances, et non aborder un niveau de détails élevé.

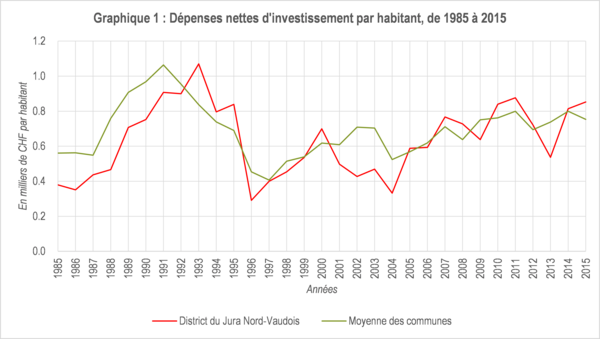

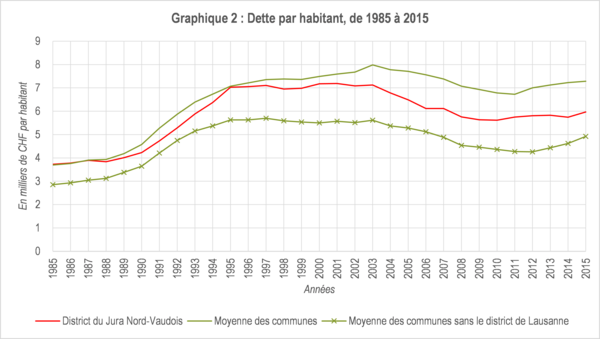

Les évolutions des trois agrégats et des deux indicateurs du district du Jura Nord-vaudois[5] se trouvent ci-dessous. Certains indicateurs sont également présentés sans les valeurs du district de Lausanne[6].

Politique d’investissement

La politique d’investissement dépend avant tout de choix politiques, notamment en fonction du développement de la commune, mais également des moyens financiers qu’elle souhaite et peut engager. La mise en œuvre des politiques publiques, notamment celles ayant fait l’objet de redéfinition lors des répartitions des tâches entre le canton et les communes, est un facteur majeur d’influence pour l’ensemble des communes sur la période analysée. Par district, d’autres facteurs peuvent expliquer les différences, notamment les besoins en termes d’infrastructures. Les agrégats et les indicateurs que nous avons calculés permettent de donner un bon aperçu de l’évolution financière de la politique d’investissement par district et pour l’ensemble des communes.

Les valeurs des dépenses nettes d’investissement par habitant d’une collectivité sont influencées par le coût des investissements (par exemple la construction d’une route peut être plus onéreuse dans une région de montagne que de plaine), la quantité et la qualité des investissements ou encore les recettes liées aux investissements. Les différences à la moyenne des communes peuvent également être expliquées par ces facteurs et pas uniquement par des choix politiques ou les moyens financiers à disposition.

Agrégats

Dépenses nettes d’investissement par habitant

Les dépenses nettes d’investissement par habitant du district du Jura Nord-vaudois ont une évolution semblable à la moyenne des communes, avec une tendance à l’augmentation depuis 1997 (Graphique 1). En moyenne sur les 30 années analysées, les dépenses nettes d’investissement se montent à CHF 635.- par habitant pour le district, contre CHF 694.- pour la moyenne des communes. Sur les cinq dernières années, les investissements du district sont semblables à ceux de la moyenne des communes.

Moyennes, valeurs en CHF par habitant | De 1985 à 2015 | De 2011 à 2015 | ||||

District | Moyenne des communes | Moyenne sans district de Lausanne | District | Moyenne des communes | Moyenne sans district de Lausanne | |

DNI | 635 | 694 | 629 | 761 | 757 | 698 |

Dette par habitant

Toute politique d’investissement est accompagnée d’une politique de financement. En d’autres termes, les communes peuvent financer leurs investissements par des fonds propres ou des fonds étrangers. Dans le cas où les besoins de financement dépassent les fonds propres à disposition, les communes s’endettent pour financer leurs infrastructures. Par conséquent, l’analyse de la dette communale permet de compléter l’appréciation de la politique d’investissement. Il est possible de constater que la dette par habitant du district du Jura Nord-vaudois a une évolution semblable à la moyenne des communes, avec un niveau inférieur. Lorsque la moyenne est calculée sans le district de Lausanne (Graphique 2), le district a un niveau supérieur. En moyenne sur l’ensemble de la période, la dette par habitant est de CHF 5'841.- par habitant, contre CHF 6'517.- pour toutes les communes (CHF 4'687.- par habitant sans Lausanne). Depuis 2010, la dette par habitant présente une tendance à l’augmentation, toutefois moins prononcée que la moyenne des communes (avec ou sans le district de Lausanne).

Moyennes, valeurs en CHF par habitant | De 1985 à 2015 | De 2011 à 2015 | ||||

District | Moyenne des communes | Moyenne sans district de Lausanne | District | Moyenne des communes | Moyenne sans district de Lausanne | |

Dette | 5 841 | 6 517 | 4 687 | 5 820 | 7 073 | 4 504 |

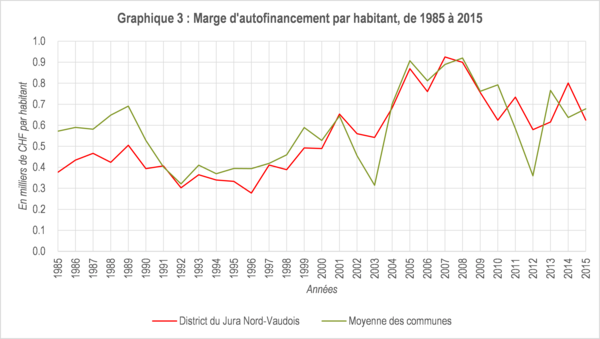

Marge d’autofinancement par habitant

La politique d’investissement est également influencée par la situation financière des communes. Cette dernière peut être appréciée par la marge d’autofinancement, à savoir les moyens financiers dégagés par l’activité de fonctionnement. Ces montants peuvent être utilisés pour financer des investissements ou rembourser de la dette. La marge d’autofinancement par habitant du district est comparable à la moyenne des communes, avec un niveau sensiblement inférieur. Elle présente une tendance à la baisse depuis 2009. La marge d’autofinancement affiche une moyenne sur la période de CHF 549.- par habitant, contre CHF 585.- pour l’ensemble des communes (Graphique 3).

Moyennes, valeurs en CHF par habitant | De 1985 à 2015 | De 2011 à 2015 | ||||

District | Moyenne des communes | Moyenne sans district de Lausanne | District | Moyenne des communes | Moyenne sans district de Lausanne | |

MA | 549 | 585 | 591 | 671 | 605 | 554 |

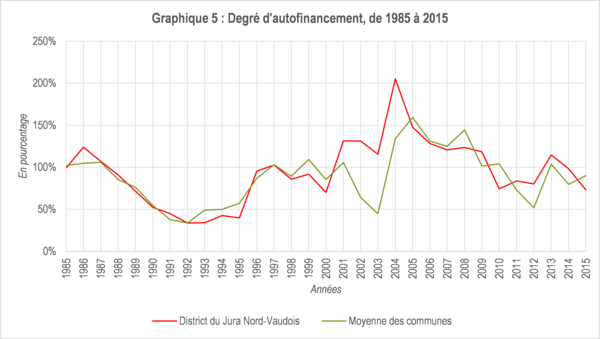

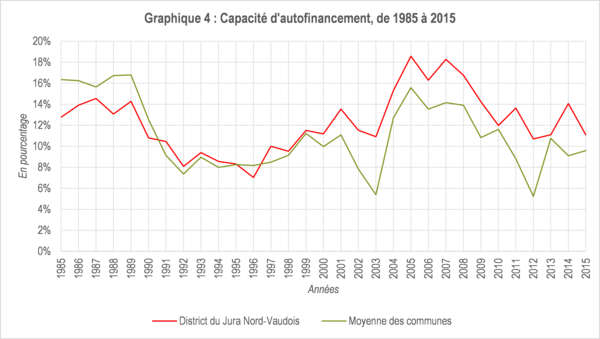

Capacité et degré d’autofinancement

Afin de compléter l’analyse sur la politique d’investissement des communes, nous proposons ici deux autres indicateurs : la capacité d’autofinancement et le degré d’autofinancement. Le premier exprime le pourcentage de recettes courantes pouvant être utilisées pour financer des investissements ou rembourser de la dette. Le second montre la part des dépenses nettes d’investissement financées par la marge d’autofinancement, à savoir les moyens financiers dégagés par l’activité de fonctionnement de la collectivité. Comme il est possible de le constater, la capacité d’autofinancement du district du Jura Nord-vaudois présente une évolution similaire à la moyenne des communes, avec un niveau supérieur sur la période analysée. Le degré d’autofinancement est également supérieur à celui de la moyenne des communes (Graphiques 4 et 5). Sur les cinq dernières années, environ 12% des recettes courantes ont pu être utilisées comme moyens de financement, ce qui représente presque 90% des dépenses nettes d’investissement.

Conclusion

L’analyse des dépenses nettes d’investissement, de la dette et de la marge d’autofinancement par habitant montre que le niveau financier de la politique d’investissement des communes du district du Jura Nord-vaudois est comparable à la moyenne des communes. Avec une situation financière semblable à la moyenne des communes et une politique d’amortissement qui permet de dégager des moyens financiers, le district maintient son niveau d’endettement dans des proportions se situant entre la moyenne des communes et la moyenne des communes sans le district de Lausanne.

Informations

M. Gianni Saitta - Conseiller en stratégie et gestion financières publiques

021 557 81 37 - gianni.saitta@ucv.ch

[1] Il s’agit des dépenses d’investissement moins les recettes d’investissement.

[2] La marge d’autofinancement est la différence entre les recettes courantes et les dépenses courantes.

[3] La capacité d’autofinancement, exprimé en %, est le quotient de la marge d’autofinancement divisé par les recettes courantes.

[4] Le degré d’autofinancement, exprimé en %, est le quotient de la marge d’autofinancement divisé par les dépenses nettes d’investissement.

[5] L’analyse de chaque district est disponible sur notre site Internet (<link themes economie-et-finances finances-communales>www.ucv.ch/themes/economie-et-finances/finances-communales) ou sur notre application mobile (UCV App).

[6] En tant que capitale du Canton de Vaud, la Ville de Lausanne assume un rôle de ville-centre. Elle supporte certaines infrastructures particulières nécessitant un financement important. Pour plus d’information, consulter l’analyse sur le district de Lausanne, disponible sur le site Internet (voir Note de bas de page 1) et l’application mobile (UCV App).

Visites des districts 2017

Lors de la visite du district de la Broye-Vully, le Comité de l’Union des Communes Vaudoises (UCV) a reçu une demande relative à la réalisation d’une analyse financière comparative portant sur la politique d’investissement des communes du district. L’UCV a réalisé et publié l’analyse demandée. Dans sa « Synthèse des visites des districts 2017 » envoyée à toutes les communes, elle annonçait également que cette analyse allait être reproduite pour tous les districts du canton.

Afin d’évaluer les éléments financiers d’une politique d’investissement, nous avons analysé trois agrégats et deux indicateurs, de 1985 à 2015. Afin de permettre une comparaison avec les moyennes des communes, les agrégats sont exprimés par habitant. Il s’agit des dépenses nettes d’investissement[1] (DNI) par habitant, de la dette (D) par habitant et de la marge d’autofinancement[2] (MA) par habitant. En ce qui concerne les indicateurs, il s’agit de la capacité d’autofinancement[3] et du degré d’autofinancement[4], tous deux exprimés en pourcent. L’approche de cette analyse comparative est financière et factuelle, avec pour objectif de dégager les grandes tendances, et non aborder un niveau de détails élevé.

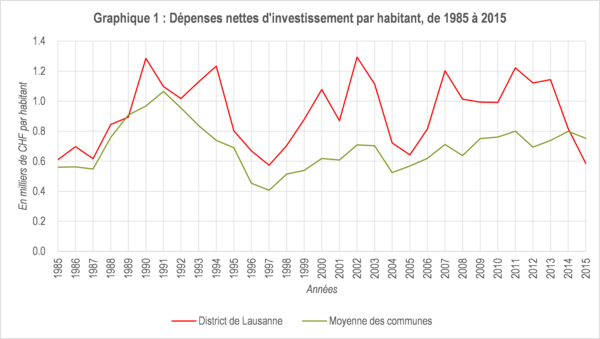

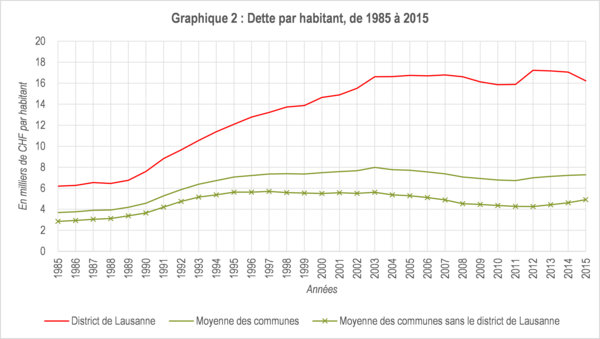

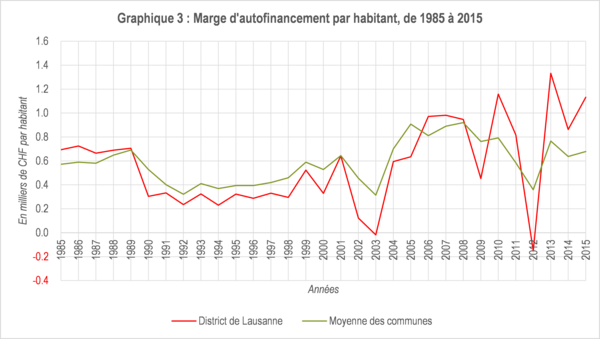

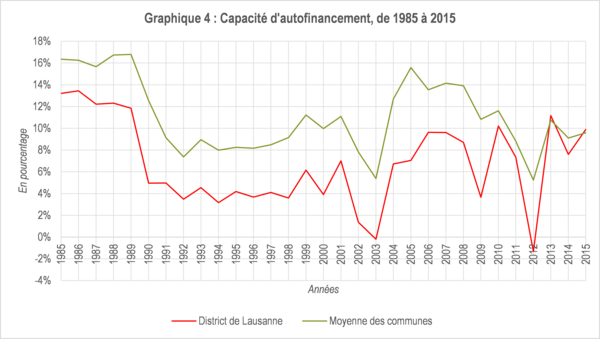

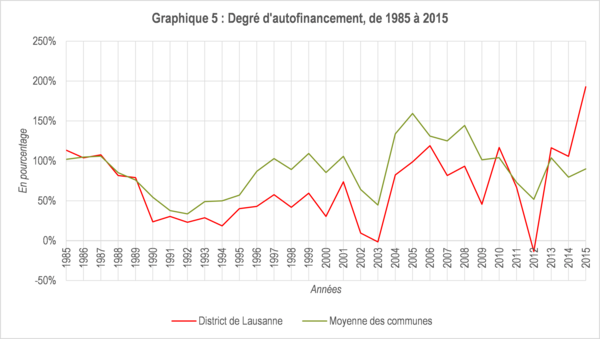

Les évolutions des trois agrégats et des deux indicateurs du district de Lausanne[5] se trouvent ci-dessous. Certains indicateurs sont également présentés sans les valeurs du district de Lausanne[6].

Politique d’investissement

La politique d’investissement dépend avant tout de choix politiques, notamment en fonction du développement de la commune, mais également des moyens financiers qu’elle souhaite et peut engager. La mise en œuvre des politiques publiques, notamment celles ayant fait l’objet de redéfinition lors des répartitions des tâches entre le canton et les communes, est un facteur majeur d’influence pour l’ensemble des communes sur la période analysée. Par district, d’autres facteurs peuvent expliquer les différences, notamment les besoins en termes d’infrastructures. Les agrégats et les indicateurs que nous avons calculés permettent de donner un bon aperçu de l’évolution financière de la politique d’investissement par district et pour l’ensemble des communes.

Les valeurs des dépenses nettes d’investissement par habitant d’une collectivité sont influencées par le coût des investissements (par exemple la construction d’une route peut être plus onéreuse dans une région de montagne que de plaine), la quantité et la qualité des investissements ou encore les recettes liées aux investissements. Les différences à la moyenne des communes peuvent également être expliquées par ces facteurs et pas uniquement par des choix politiques ou les moyens financiers à disposition.

Agrégats

Dépenses nettes d’investissement par habitant

Les dépenses nettes d’investissement par habitant du district de Lausanne ont une évolution plus volatile que moyenne des communes, avec un niveau nettement supérieur (Graphique 1). En moyenne sur les 30 années analysées, les dépenses nettes d’investissement se montent à CHF 925.- par habitant pour le district, contre CHF 694.- pour la moyenne des communes. Sur les cinq dernières années, les investissements du district sont toujours plus conséquents que ceux de la moyenne des communes. Ceci s’explique principalement par les infrastructures importantes qu’assume la Ville de Lausanne.

Moyennes, valeurs en CHF par habitant | De 1985 à 2015 | De 2011 à 2015 | ||||

District | Moyenne des communes | Moyenne sans district de Lausanne | District | Moyenne des communes | Moyenne sans district de Lausanne | |

DNI | 925 | 694 | 629 | 978 | 757 | 698 |

Dette par habitant

Toute politique d’investissement est accompagnée d’une politique de financement. En d’autres termes, les communes peuvent financer leurs investissements par des fonds propres ou des fonds étrangers. Dans le cas où les besoins de financement dépassent les fonds propres à disposition, les communes s’endettent pour financer leurs infrastructures. Par conséquent, l’analyse de la dette communale permet de compléter l’appréciation de la politique d’investissement. Il est possible de constater que la dette par habitant du district de Lausanne a une évolution présentant une augmentation plus importante que la moyenne des communes entre 1990 et 2008. Son niveau est très supérieur à la moyenne, il est d’environ le double à partir de 2003 (Graphique 2). En moyenne sur l’ensemble de la période, la dette est de CHF 13'119.- par habitant, contre CHF 6'517.- pour toutes les communes (CHF 4'687.- par habitant sans Lausanne). Depuis 2004, la dette par habitant s’est stabilisée.

Moyennes, valeurs en CHF par habitant | De 1985 à 2015 | De 2011 à 2015 | ||||

District | Moyenne des communes | Moyenne sans district de Lausanne | District | Moyenne des communes | Moyenne sans district de Lausanne | |

Dette | 13 119 | 6 517 | 4 687 | 16 717 | 7 073 | 4 504 |

Marge d’autofinancement par habitant

La politique d’investissement est également influencée par la situation financière des communes. Cette dernière peut être appréciée par la marge d’autofinancement, à savoir les moyens financiers dégagés par l’activité de fonctionnement. Ces montants peuvent être utilisés pour financer des investissements ou rembourser de la dette. La marge d’autofinancement par habitant du district présente un niveau inférieur à la moyenne des communes jusqu’en 2005, puis une évolution plus volatile avec une tendance à l’augmentation. La marge d’autofinancement affiche une moyenne sur la période de CHF 564.- par habitant, contre CHF 585.- pour l’ensemble des communes (Graphique 3).

Moyennes, valeurs en CHF par habitant | De 1985 à 2015 | De 2011 à 2015 | ||||

District | Moyenne des communes | Moyenne sans district de Lausanne | District | Moyenne des communes | Moyenne sans district de Lausanne | |

MA | 564 | 585 | 591 | 798 | 605 | 554 |

Capacité et degré d’autofinancement

Afin de compléter l’analyse sur la politique d’investissement des communes, nous proposons ici deux autres indicateurs : la capacité d’autofinancement et le degré d’autofinancement. Le premier exprime le pourcentage de recettes courantes pouvant être utilisées pour financer des investissements ou rembourser de la dette. Le second montre la part des dépenses nettes d’investissement financées par la marge d’autofinancement, à savoir les moyens financiers dégagés par l’activité de fonctionnement de la collectivité. Comme il est possible de le constater, la capacité d’autofinancement du district de Lausanne présente une évolution similaire à la moyenne des communes, avec un niveau inférieur sur la période analysée. Le degré d’autofinancement est également inférieur à celui de la moyenne des communes (Graphiques 4 et 5). Sur les cinq dernières années, environ 7% des recettes courantes ont pu être utilisées comme moyens de financement, ce qui représente 94% des dépenses nettes d’investissement.

Conclusion

L’analyse des dépenses nettes d’investissement, de la dette et de la marge d’autofinancement par habitant montre que le niveau financier de la politique d’investissement des communes du district de Lausanne est bien plus conséquent que la moyenne des communes. Avec une situation financière en nette amélioration depuis le début des années 2000, le district continue de maintenir une politique d’investissement soutenue tout en stabilisant la dette. La dette par habitant en 2015 est au même niveau que celui de 2003.

Informations

M. Gianni Saitta - Conseiller en stratégie et gestion financières publiques

021 557 81 37 - gianni.saitta@ucv.ch

[1] Il s’agit des dépenses d’investissement moins les recettes d’investissement.

[2] La marge d’autofinancement est la différence entre les recettes courantes et les dépenses courantes.

[3] La capacité d’autofinancement, exprimé en %, est le quotient de la marge d’autofinancement divisé par les recettes courantes.

[4] Le degré d’autofinancement, exprimé en %, est le quotient de la marge d’autofinancement divisé par les dépenses nettes d’investissement.

[5] L’analyse de chaque district est disponible sur notre site Internet (<link themes economie-et-finances finances-communales>www.ucv.ch/themes/economie-et-finances/finances-communales) ou sur notre application mobile (UCV App).

[6] En tant que capitale du Canton de Vaud, la Ville de Lausanne assume un rôle de ville-centre. Elle supporte certaines infrastructures particulières nécessitant un financement important. Pour plus d’information, consulter l’analyse sur le district de Lausanne, disponible sur le site Internet (voir Note de bas de page 1) et l’application mobile (UCV App).

Visites des districts 2017

Lors de la visite du district de la Broye-Vully, le Comité de l’Union des Communes Vaudoises (UCV) a reçu une demande relative à la réalisation d’une analyse financière comparative portant sur la politique d’investissement des communes du district. L’UCV a réalisé et publié l’analyse demandée. Dans sa « Synthèse des visites des districts 2017 » envoyée à toutes les communes, elle annonçait également que cette analyse allait être reproduite pour tous les districts du canton.

Afin d’évaluer les éléments financiers d’une politique d’investissement, nous avons analysé trois agrégats et deux indicateurs, de 1985 à 2015. Afin de permettre une comparaison avec les moyennes des communes, les agrégats sont exprimés par habitant. Il s’agit des dépenses nettes d’investissement[1] (DNI) par habitant, de la dette (D) par habitant et de la marge d’autofinancement[2] (MA) par habitant. En ce qui concerne les indicateurs, il s’agit de la capacité d’autofinancement[3] et du degré d’autofinancement[4], tous deux exprimés en pourcent. L’approche de cette analyse comparative est financière et factuelle, avec pour objectif de dégager les grandes tendances, et non aborder un niveau de détails élevé.

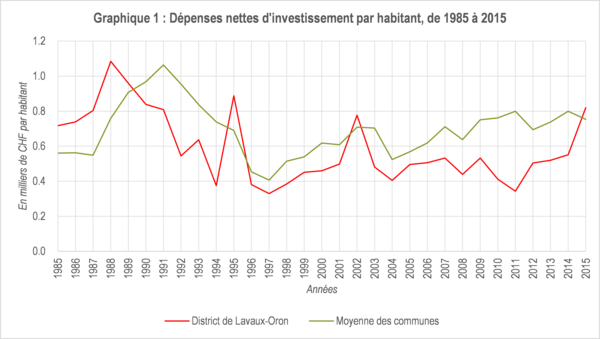

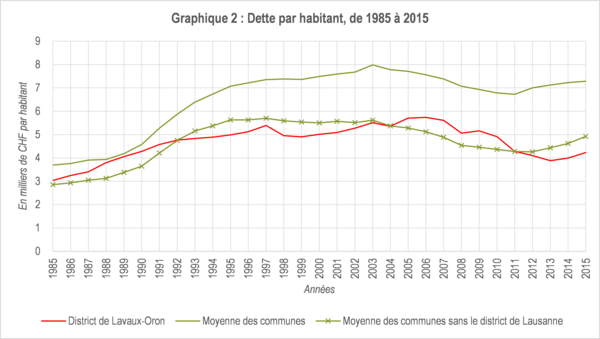

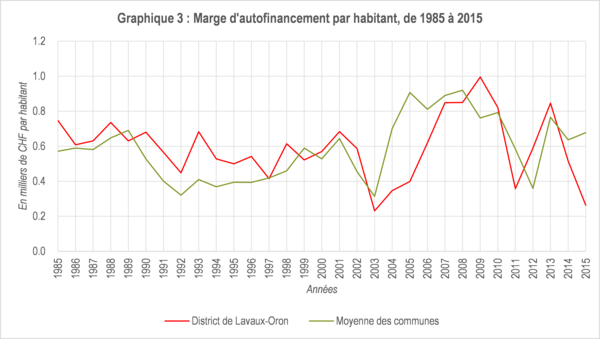

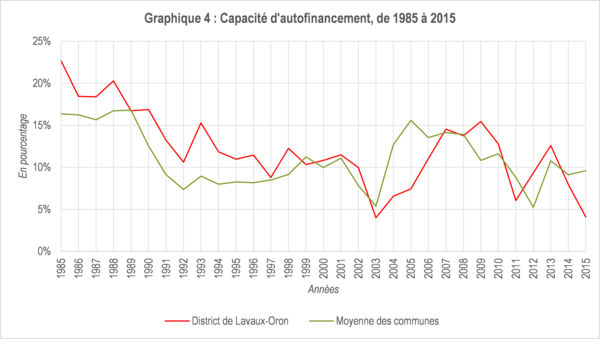

Les évolutions des trois agrégats et des deux indicateurs du district de Lavaux-Oron[5] se trouvent ci-dessous. Certains indicateurs sont également présentés sans les valeurs du district de Lausanne[6].

Politique d’investissement

La politique d’investissement dépend avant tout de choix politiques, notamment en fonction du développement de la commune, mais également des moyens financiers qu’elle souhaite et peut engager. La mise en œuvre des politiques publiques, notamment celles ayant fait l’objet de redéfinition lors des répartitions des tâches entre le canton et les communes, est un facteur majeur d’influence pour l’ensemble des communes sur la période analysée. Par district, d’autres facteurs peuvent expliquer les différences, notamment les besoins en termes d’infrastructures. Les agrégats et les indicateurs que nous avons calculés permettent de donner un bon aperçu de l’évolution financière de la politique d’investissement par district et pour l’ensemble des communes.

Les valeurs des dépenses nettes d’investissement par habitant d’une collectivité sont influencées par le coût des investissements (par exemple la construction d’une route peut être plus onéreuse dans une région de montagne que de plaine), la quantité et la qualité des investissements ou encore les recettes liées aux investissements. Les différences à la moyenne des communes peuvent également être expliquées par ces facteurs et pas uniquement par des choix politiques ou les moyens financiers à disposition.

Agrégats

Dépenses nettes d’investissement par habitant

Les dépenses nettes d’investissement par habitant du district de Lavaux-Oron ont diminué jusqu’en 1997, pour ensuite augmenter progressivement jusqu’en 2015 (Graphique 1). En moyenne sur les 30 années analysées, les dépenses nettes d’investissement se montent à CHF 588.- par habitant pour le district, contre CHF 694.- pour la moyenne des communes. Sur les cinq dernières années, les investissements du district sont moins conséquents que ceux de la moyenne des communes, la tendance étant différente.

Moyennes, valeurs en CHF par habitant | De 1985 à 2015 | De 2011 à 2015 | ||||

District | Moyenne des communes | Moyenne sans district de Lausanne | District | Moyenne des communes | Moyenne sans district de Lausanne | |

DNI | 588 | 694 | 629 | 548 | 757 | 698 |

Dette par habitant

Toute politique d’investissement est accompagnée d’une politique de financement. En d’autres termes, les communes peuvent financer leurs investissements par des fonds propres ou des fonds étrangers. Dans le cas où les besoins de financement dépassent les fonds propres à disposition, les communes s’endettent pour financer leurs infrastructures. Par conséquent, l’analyse de la dette communale permet de compléter l’appréciation de la politique d’investissement. Il est possible de constater que la dette par habitant du district de Lavaux-Oron a une évolution quelque peu différente de la moyenne des communes, avec un niveau inférieur. Lorsque la moyenne est calculée sans le district de Lausanne (Graphique 2), le niveau est supérieur de 1985 à 1992, puis de 2005 à 2011. En moyenne sur l’ensemble de la période, elle est de CHF 4'682.- par habitant, contre CHF 6'517.- pour toutes les communes (CHF 4'687.- par habitant sans Lausanne). Depuis 2011, la dette par habitant a fortement diminué par rapport à la moyenne des communes (avec ou sans le district de Lausanne).

Moyennes, valeurs en CHF par habitant | De 1985 à 2015 | De 2011 à 2015 | ||||

District | Moyenne des communes | Moyenne sans district de Lausanne | District | Moyenne des communes | Moyenne sans district de Lausanne | |

Dette | 4 682 | 6 517 | 4 687 | 4 098 | 7 073 | 4 504 |

Marge d’autofinancement par habitant

La politique d’investissement est également influencée par la situation financière des communes. Cette dernière peut être appréciée par la marge d’autofinancement, à savoir les moyens financiers dégagés par l’activité de fonctionnement. Ces montants peuvent être utilisés pour financer des investissements ou rembourser de la dette. La marge d’autofinancement par habitant du district est plus volatile que la moyenne des communes, avec un niveau sensiblement supérieur. L’évolution est toutefois semblable à la moyenne. La marge d’autofinancement affiche une moyenne sur la période de CHF 593.- par habitant, contre CHF 585.- pour l’ensemble des communes (Graphique 3).

Moyennes, valeurs en CHF par habitant | De 1985 à 2015 | De 2011 à 2015 | ||||

District | Moyenne des communes | Moyenne sans district de Lausanne | District | Moyenne des communes | Moyenne sans district de Lausanne | |

MA | 593 | 585 | 591 | 514 | 605 | 554 |

Capacité et degré d’autofinancement

Afin de compléter l’analyse sur la politique d’investissement des communes, nous proposons ici deux autres indicateurs : la capacité d’autofinancement et le degré d’autofinancement. Le premier exprime le pourcentage de recettes courantes pouvant être utilisées pour financer des investissements ou rembourser de la dette. Le second montre la part des dépenses nettes d’investissement financées par la marge d’autofinancement, à savoir les moyens financiers dégagés par l’activité de fonctionnement de la collectivité. Comme il est possible de le constater, la capacité d’autofinancement du district de Lavaux-Oron présente une évolution similaire à la moyenne des communes, avec un niveau supérieur sur la période analysée. Le degré d’autofinancement est également supérieur à celui de la moyenne des communes (Graphiques 4 et 5). Sur les cinq dernières années, environ 8% des recettes courantes ont pu être utilisées comme moyens de financement, ce qui représente presque 102% des dépenses nettes d’investissement.

Conclusion

L’analyse des dépenses nettes d’investissement, de la dette et de la marge d’autofinancement par habitant montre que le niveau financier de la politique d’investissement des communes du district de Lavaux-Oron est plus limité que la moyenne des communes. Avec une situation financière comparable à la moyenne des communes, le district a augmenté son écart en termes d’investissements entre 2008 et 2014. Cela a pour effet une certaine limitation de la dette par habitant, allant au-dessous de la moyenne des communes sans le district de Lausanne durant certaines périodes.

Informations

M. Gianni Saitta - Conseiller en stratégie et gestion financières publiques

021 557 81 37 - gianni.saitta@ucv.ch

[1] Il s’agit des dépenses d’investissement moins les recettes d’investissement.

[2] La marge d’autofinancement est la différence entre les recettes courantes et les dépenses courantes.

[3] La capacité d’autofinancement, exprimé en %, est le quotient de la marge d’autofinancement divisé par les recettes courantes.

[4] Le degré d’autofinancement, exprimé en %, est le quotient de la marge d’autofinancement divisé par les dépenses nettes d’investissement.

[5] L’analyse de chaque district est disponible sur notre site Internet (<link themes economie-et-finances finances-communales>www.ucv.ch/themes/economie-et-finances/finances-communales) ou sur notre application mobile (UCV App).

[6] En tant que capitale du Canton de Vaud, la Ville de Lausanne assume un rôle de ville-centre. Elle supporte certaines infrastructures particulières nécessitant un financement important. Pour plus d’information, consulter l’analyse sur le district de Lausanne, disponible sur le site Internet (voir Note de bas de page 1) et l’application mobile (UCV App).

Visites des districts 2017

Lors de la visite du district de la Broye-Vully, le Comité de l’Union des Communes Vaudoises (UCV) a reçu une demande relative à la réalisation d’une analyse financière comparative portant sur la politique d’investissement des communes du district. L’UCV a réalisé et publié l’analyse demandée. Dans sa « Synthèse des visites des districts 2017 » envoyée à toutes les communes, elle annonçait également que cette analyse allait être reproduite pour tous les districts du canton.

Afin d’évaluer les éléments financiers d’une politique d’investissement, nous avons analysé trois agrégats et deux indicateurs, de 1985 à 2015. Afin de permettre une comparaison avec les moyennes des communes, les agrégats sont exprimés par habitant. Il s’agit des dépenses nettes d’investissement[1] (DNI) par habitant, de la dette (D) par habitant et de la marge d’autofinancement[2] (MA) par habitant. En ce qui concerne les indicateurs, il s’agit de la capacité d’autofinancement[3] et du degré d’autofinancement[4], tous deux exprimés en pourcent. L’approche de cette analyse comparative est financière et factuelle, avec pour objectif de dégager les grandes tendances, et non aborder un niveau de détails élevé.

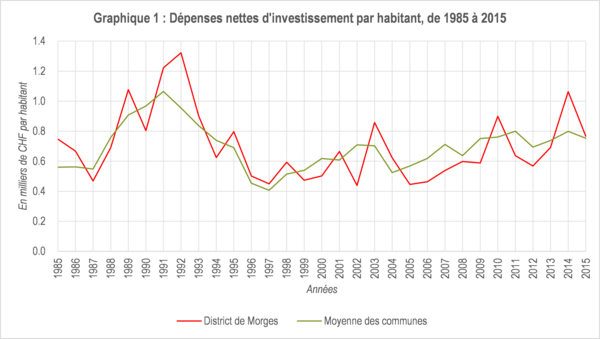

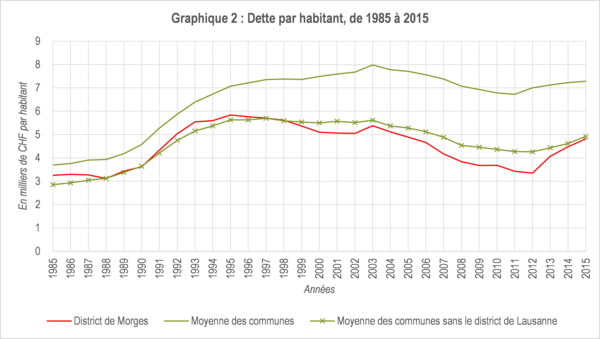

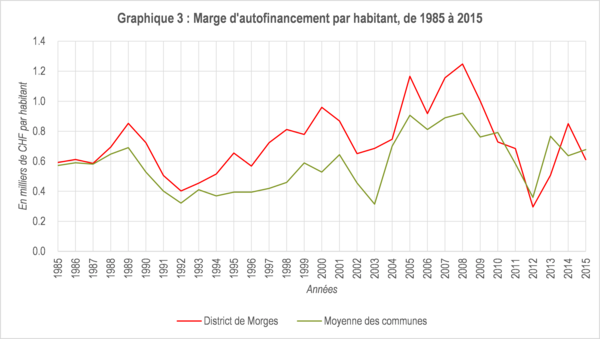

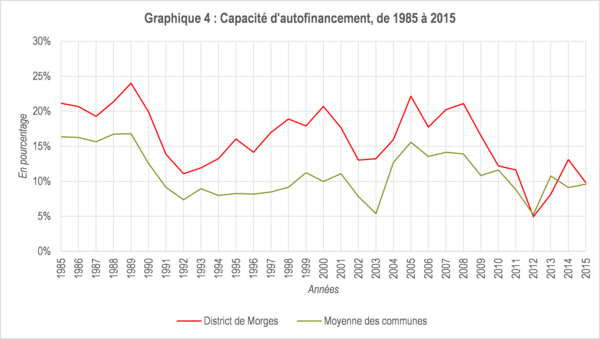

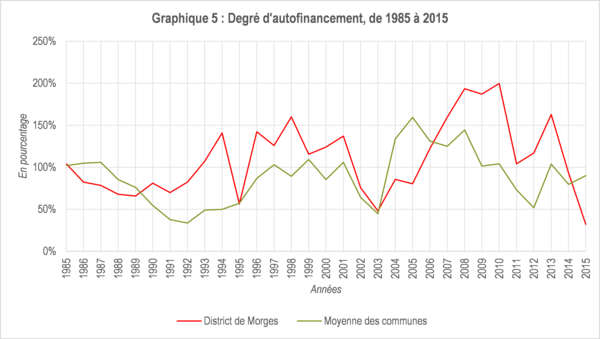

Les évolutions des trois agrégats et des deux indicateurs du district de Morges[5] se trouvent ci-dessous. Certains indicateurs sont également présentés sans les valeurs du district de Lausanne[6].

Politique d’investissement

La politique d’investissement dépend avant tout de choix politiques, notamment en fonction du développement de la commune, mais également des moyens financiers qu’elle souhaite et peut engager. La mise en œuvre des politiques publiques, notamment celles ayant fait l’objet de redéfinition lors des répartitions des tâches entre le canton et les communes, est un facteur majeur d’influence pour l’ensemble des communes sur la période analysée. Par district, d’autres facteurs peuvent expliquer les différences, notamment les besoins en termes d’infrastructures. Les agrégats et les indicateurs que nous avons calculés permettent de donner un bon aperçu de l’évolution financière de la politique d’investissement par district et pour l’ensemble des communes.

Les valeurs des dépenses nettes d’investissement par habitant d’une collectivité sont influencées par le coût des investissements (par exemple la construction d’une route peut être plus onéreuse dans une région de montagne que de plaine), la quantité et la qualité des investissements ou encore les recettes liées aux investissements. Les différences à la moyenne des communes peuvent également être expliquées par ces facteurs et pas uniquement par des choix politiques ou les moyens financiers à disposition.

Agrégats

Dépenses nettes d’investissement par habitant

Les dépenses nettes d’investissement par habitant du district de Morges ont une évolution plus volatile que la moyenne des communes, avec une tendance à l’augmentation depuis 2000 (Graphique 1). En moyenne sur les 30 années analysées, les dépenses nettes d’investissement se montent à CHF 700.- par habitant pour le district, contre CHF 694.- pour la moyenne des communes. Sur les cinq dernières années, les investissements du district sont moins conséquents que ceux de la moyenne des communes.

Moyennes, valeurs en CHF par habitant | De 1985 à 2015 | De 2011 à 2015 | ||||

District | Moyenne des communes | Moyenne sans district de Lausanne | District | Moyenne des communes | Moyenne sans district de Lausanne | |

DNI | 700 | 694 | 629 | 746 | 757 | 698 |

Dette par habitant

Toute politique d’investissement est accompagnée d’une politique de financement. En d’autres termes, les communes peuvent financer leurs investissements par des fonds propres ou des fonds étrangers. Dans le cas où les besoins de financement dépassent les fonds propres à disposition, les communes s’endettent pour financer leurs infrastructures. Par conséquent, l’analyse de la dette communale permet de compléter l’appréciation de la politique d’investissement. Il est possible de constater que la dette par habitant du district de Morges a une évolution semblable à la moyenne des communes, avec un niveau inférieur, également depuis 1998 lorsque la moyenne est calculée sans le district de Lausanne (Graphique 2). En moyenne sur l’ensemble de la période, elle est de CHF 4'502.- par habitant, contre CHF 6'517.- pour toutes les communes (CHF 4'687.- par habitant sans Lausanne). Depuis 2013, la dette par habitant présente une tendance à l’augmentation plus prononcée que la moyenne des communes (avec ou sans le district de Lausanne).

Moyennes, valeurs en CHF par habitant | De 1985 à 2015 | De 2011 à 2015 | ||||

District | Moyenne des communes | Moyenne sans district de Lausanne | District | Moyenne des communes | Moyenne sans district de Lausanne | |

Dette | 4 502 | 6 517 | 4 687 | 4 029 | 7 073 | 4 504 |

Marge d’autofinancement par habitant

La politique d’investissement est également influencée par la situation financière des communes. Cette dernière peut être appréciée par la marge d’autofinancement, à savoir les moyens financiers dégagés par l’activité de fonctionnement. Ces montants peuvent être utilisés pour financer des investissements ou rembourser de la dette. La marge d’autofinancement par habitant du district a une tendance semblable que la moyenne des communes, avec un niveau supérieur. Elle présente une tendance à la baisse depuis 2009. La marge d’autofinancement affiche une moyenne sur la période de CHF 476.- par habitant, contre CHF 585.- pour l’ensemble des communes (Graphique 3).

Moyennes, valeurs en CHF par habitant | De 1985 à 2015 | De 2011 à 2015 | ||||

District | Moyenne des communes | Moyenne sans district de Lausanne | District | Moyenne des communes | Moyenne sans district de Lausanne | |

MA | 728 | 585 | 591 | 590 | 605 | 554 |

Capacité et degré d’autofinancement

Afin de compléter l’analyse sur la politique d’investissement des communes, nous proposons ici deux autres indicateurs : la capacité d’autofinancement et le degré d’autofinancement. Le premier exprime le pourcentage de recettes courantes pouvant être utilisées pour financer des investissements ou rembourser de la dette. Le second montre la part des dépenses nettes d’investissement financées par la marge d’autofinancement, à savoir les moyens financiers dégagés par l’activité de fonctionnement de la collectivité. Comme il est possible de le constater, la capacité d’autofinancement du district de Morges présente une évolution similaire à la moyenne des communes, avec un niveau supérieur sur la période analysée. Le degré d’autofinancement est également supérieur à celui de la moyenne des communes (Graphiques 4 et 5). Sur les cinq dernières années, environ 10% des recettes courantes ont pu être utilisées comme moyens de financement, ce qui représente 79% des dépenses nettes d’investissement.

Conclusion

L’analyse des dépenses nettes d’investissement, de la dette et de la marge d’autofinancement par habitant montre que le niveau financier de la politique d’investissement des communes du district de Morges est plus conséquent que la moyenne des communes, même s’il a diminué depuis 2005. Avec une situation financière plus avantageuse que la moyenne des communes, le district maintient un niveau d’endettement plus bas que la moyenne des communes sans le district de Lausanne. Depuis 2013, l’augmentation des investissements, couplée à une baisse de la situation financière entre 2009 et 2012, produit une augmentation de la dette par habitant plus conséquente que la moyenne des communes depuis 2013.

Informations

M. Gianni Saitta - Conseiller en stratégie et gestion financières publiques

021 557 81 37 - gianni.saitta@ucv.ch

[1] Il s’agit des dépenses d’investissement moins les recettes d’investissement.

[2] La marge d’autofinancement est la différence entre les recettes courantes et les dépenses courantes.

[3] La capacité d’autofinancement, exprimé en %, est le quotient de la marge d’autofinancement divisé par les recettes courantes.

[4] Le degré d’autofinancement, exprimé en %, est le quotient de la marge d’autofinancement divisé par les dépenses nettes d’investissement.

[5] L’analyse de chaque district est disponible sur notre site Internet (<link themes economie-et-finances finances-communales>www.ucv.ch/themes/economie-et-finances/finances-communales) ou sur notre application mobile (UCV App).

[6] En tant que capitale du Canton de Vaud, la Ville de Lausanne assume un rôle de ville-centre. Elle supporte certaines infrastructures particulières nécessitant un financement important. Pour plus d’information, consulter l’analyse sur le district de Lausanne, disponible sur le site Internet (voir Note de bas de page 1) et l’application mobile (UCV App).

Visites des districts 2017

Lors de la visite du district de la Broye-Vully, le Comité de l’Union des Communes Vaudoises (UCV) a reçu une demande relative à la réalisation d’une analyse financière comparative portant sur la politique d’investissement des communes du district. L’UCV a réalisé et publié l’analyse demandée. Dans sa « Synthèse des visites des districts 2017 » envoyée à toutes les communes, elle annonçait également que cette analyse allait être reproduite pour tous les districts du canton.

Afin d’évaluer les éléments financiers d’une politique d’investissement, nous avons analysé trois agrégats et deux indicateurs, de 1985 à 2015. Afin de permettre une comparaison avec les moyennes des communes, les agrégats sont exprimés par habitant. Il s’agit des dépenses nettes d’investissement[1] (DNI) par habitant, de la dette (D) par habitant et de la marge d’autofinancement[2] (MA) par habitant. En ce qui concerne les indicateurs, il s’agit de la capacité d’autofinancement[3] et du degré d’autofinancement[4], tous deux exprimés en pourcent. L’approche de cette analyse comparative est financière et factuelle, avec pour objectif de dégager les grandes tendances, et non aborder un niveau de détails élevé.

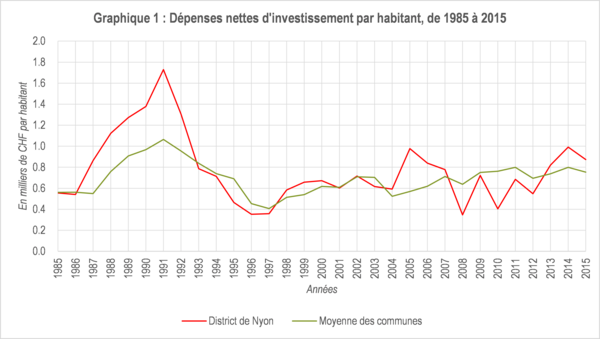

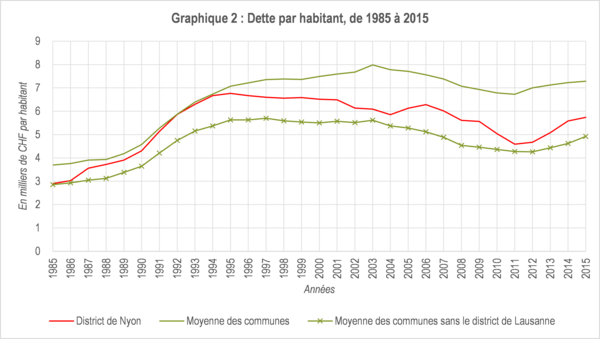

Les évolutions des trois agrégats et des deux indicateurs du district de Nyon[5] se trouvent ci-dessous. Certains indicateurs sont également présentés sans les valeurs du district de Lausanne[6].

Politique d’investissement

La politique d’investissement dépend avant tout de choix politiques, notamment en fonction du développement de la commune, mais également des moyens financiers qu’elle souhaite et peut engager. La mise en œuvre des politiques publiques, notamment celles ayant fait l’objet de redéfinition lors des répartitions des tâches entre le canton et les communes, est un facteur majeur d’influence pour l’ensemble des communes sur la période analysée. Par district, d’autres facteurs peuvent expliquer les différences, notamment les besoins en termes d’infrastructures. Les agrégats et les indicateurs que nous avons calculés permettent de donner un bon aperçu de l’évolution financière de la politique d’investissement par district et pour l’ensemble des communes.

Les valeurs des dépenses nettes d’investissement par habitant d’une collectivité sont influencées par le coût des investissements (par exemple la construction d’une route peut être plus onéreuse dans une région de montagne que de plaine), la quantité et la qualité des investissements ou encore les recettes liées aux investissements. Les différences à la moyenne des communes peuvent également être expliquées par ces facteurs et pas uniquement par des choix politiques ou les moyens financiers à disposition.

Agrégats

Dépenses nettes d’investissement par habitant

Les dépenses nettes d’investissement par habitant du district de Nyon ont une évolution plus volatile que la moyenne des communes, avec une tendance à l’augmentation depuis 1998 (Graphique 1). En moyenne sur les 30 années analysées, les dépenses nettes d’investissement se montent à CHF 770.- par habitant pour le district, contre CHF 694.- pour la moyenne des communes. Sur les cinq dernières années, les investissements du district sont sensiblement plus conséquents que ceux de la moyenne des communes.

Moyennes, valeurs en CHF par habitant | De 1985 à 2015 | De 2011 à 2015 | ||||

District | Moyenne des communes | Moyenne sans district de Lausanne | District | Moyenne des communes | Moyenne sans district de Lausanne | |

DNI | 770 | 694 | 629 | 784 | 757 | 698 |

Dette par habitant

Toute politique d’investissement est accompagnée d’une politique de financement. En d’autres termes, les communes peuvent financer leurs investissements par des fonds propres ou des fonds étrangers. Dans le cas où les besoins de financement dépassent les fonds propres à disposition, les communes s’endettent pour financer leurs infrastructures. Par conséquent, l’analyse de la dette communale permet de compléter l’appréciation de la politique d’investissement. Il est possible de constater que la dette par habitant du district de Nyon a une évolution semblable à la moyenne des communes, avec un niveau inférieur. Lorsque la moyenne est calculée sans le district de Lausanne (Graphique 2), le district a un niveau supérieur. En moyenne sur l’ensemble de la période, elle est de CHF 5'482.- par habitant, contre CHF 6'517.- pour toutes les communes (CHF 4'687.- par habitant sans Lausanne). Depuis 1996, la dette par habitant présente une tendance à la diminution, puis une augmentation plus prononcée que la moyenne des communes (avec ou sans le district de Lausanne) dès 2012.

Moyennes, valeurs en CHF par habitant | De 1985 à 2015 | De 2011 à 2015 | ||||

District | Moyenne des communes | Moyenne sans district de Lausanne | District | Moyenne des communes | Moyenne sans district de Lausanne | |

Dette | 5 482 | 6 517 | 4 687 | 5 133 | 7 073 | 4 504 |

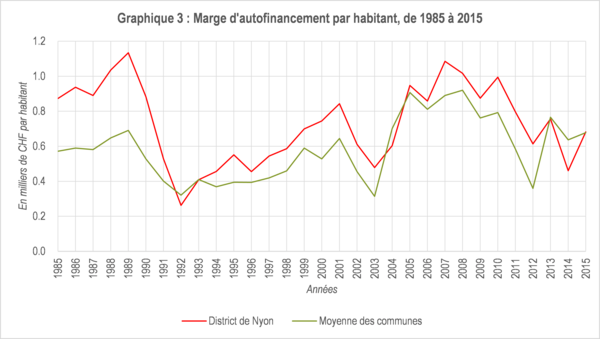

Marge d’autofinancement par habitant